Con motivo de la jornada “Presentación de datos sobre agresiones a profesionales sanitarios”, organizada por…

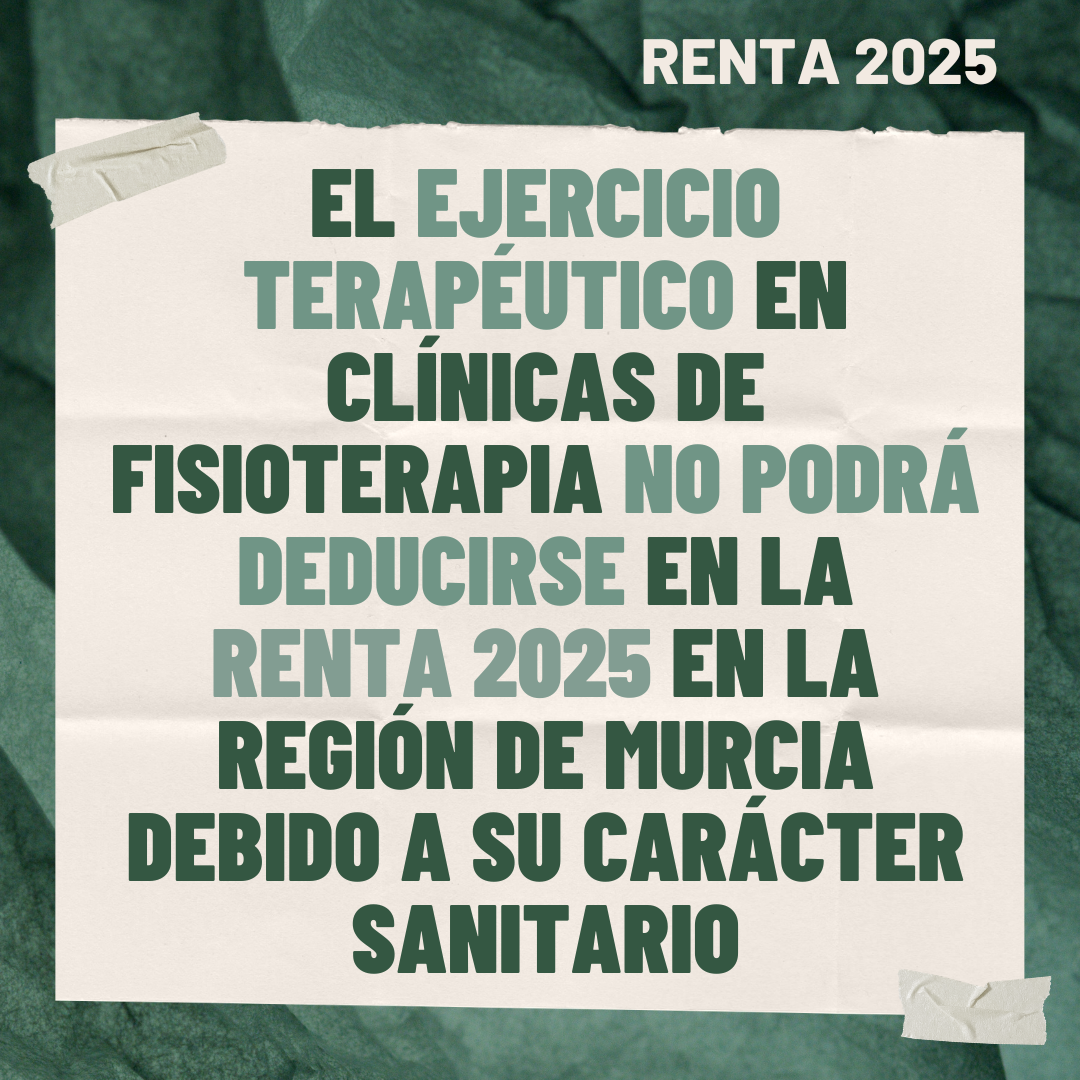

El ejercicio terapéutico en clínicas de fisioterapia no podrá deducirse en la renta 2025 en la Región de Murcia debido a su carácter sanitario

La nueva deducción autonómica por práctica deportiva en la Región de Murcia, aplicable en la renta 2025, nace con un objetivo claro: fomentar hábitos de vida activos a través del deporte. En este sentido, la normativa reconoce como deducibles determinados gastos vinculados a la actividad físico-deportiva, como las cuotas de gimnasios, servicios de entrenamiento o la práctica de disciplinas como yoga o pilates, con una deducción del 30% y un límite anual de 150 euros.

Sin embargo, esta deducción está diseñada específicamente para actividades consideradas “deportivas” en el marco fiscal, lo que implica una delimitación clara de su ámbito de aplicación. La clave no está en la actividad en sí sino en la naturaleza del servicio prestado. Es decir, lo que se incentiva fiscalmente es la práctica deportiva orientada al ocio, la actividad física general o el fitness, normalmente desarrollada en gimnasios, centros deportivos o por profesionales del ámbito del deporte.

Por este motivo, el ejercicio terapéutico impartido en clínicas de fisioterapia, incluido el yoga terapéutico o el pilates terapéutico, queda fuera de esta deducción. Aunque comparten técnicas o denominaciones con actividades deportivas, su finalidad es distinta: no buscan el acondicionamiento físico general, sino la recuperación funcional, la rehabilitación o el tratamiento de patologías. Se trata, por tanto, de una intervención sanitaria individualizada, enmarcada dentro de la cartera de servicios de fisioterapia, y no de una actividad deportiva en sentido estricto.

Además, estos tratamientos tienen la consideración de asistencia sanitaria y, por ello, están exentos de IVA, lo que refuerza su encuadre legal como prestación de salud y no como servicio deportivo. Este hecho subraya aún más la diferencia con las actividades físicas ofrecidas en gimnasios o centros deportivos, que sí están sujetas a tributación y encajan en el ámbito de la deducción.

Esta diferencia de naturaleza tiene implicaciones fiscales relevantes. La normativa autonómica menciona expresamente servicios vinculados a gimnasios y centros deportivos y a profesionales del ámbito deportivo, lo que deja fuera a los servicios sanitarios, incluso cuando incorporan ejercicio físico. En otras palabras, no se atiende tanto al contenido del ejercicio como al encuadre legal y profesional desde el que se presta.

En consecuencia, el ejercicio terapéutico desarrollado en clínicas de fisioterapia no puede beneficiarse de esta deducción en la renta 2025, ya que no se considera actividad físico-deportiva a efectos fiscales, sino una prestación sanitaria. Esta distinción, aunque pueda resultar confusa para la ciudadanía, responde a la lógica normativa de diferenciar entre promoción de la actividad física y prestación de servicios de salud.

Entradas relacionadas