Se convoca a todos los miembros del Colegio Oficial de Fisioterapeutas de la Región de…

Desgrava tu cuota colegial en la campaña de la renta 2025

Las cuotas colegiales son deducibles, tanto si trabajas por cuenta ajena (artículo 10 del RD 439/2007 del Reglamento del IRPF) o por cuenta propia (artículo 28.1 de la Ley 35/2006 del IRPF).

Si trabajas por cuenta ajena, el importe total de la cuota debes ponerlo en la sección de Rendimientos del trabajo. Casilla 15 “Cuotas satisfechas a Colegios Profesionales”.

Si trabajas por cuenta propia debes reflejar la cuota como un gasto más de la actividad y tienes que incluirla junto con Otros conceptos fiscalmente deducibles. Casilla 217 “Otros gastos deducibles”.

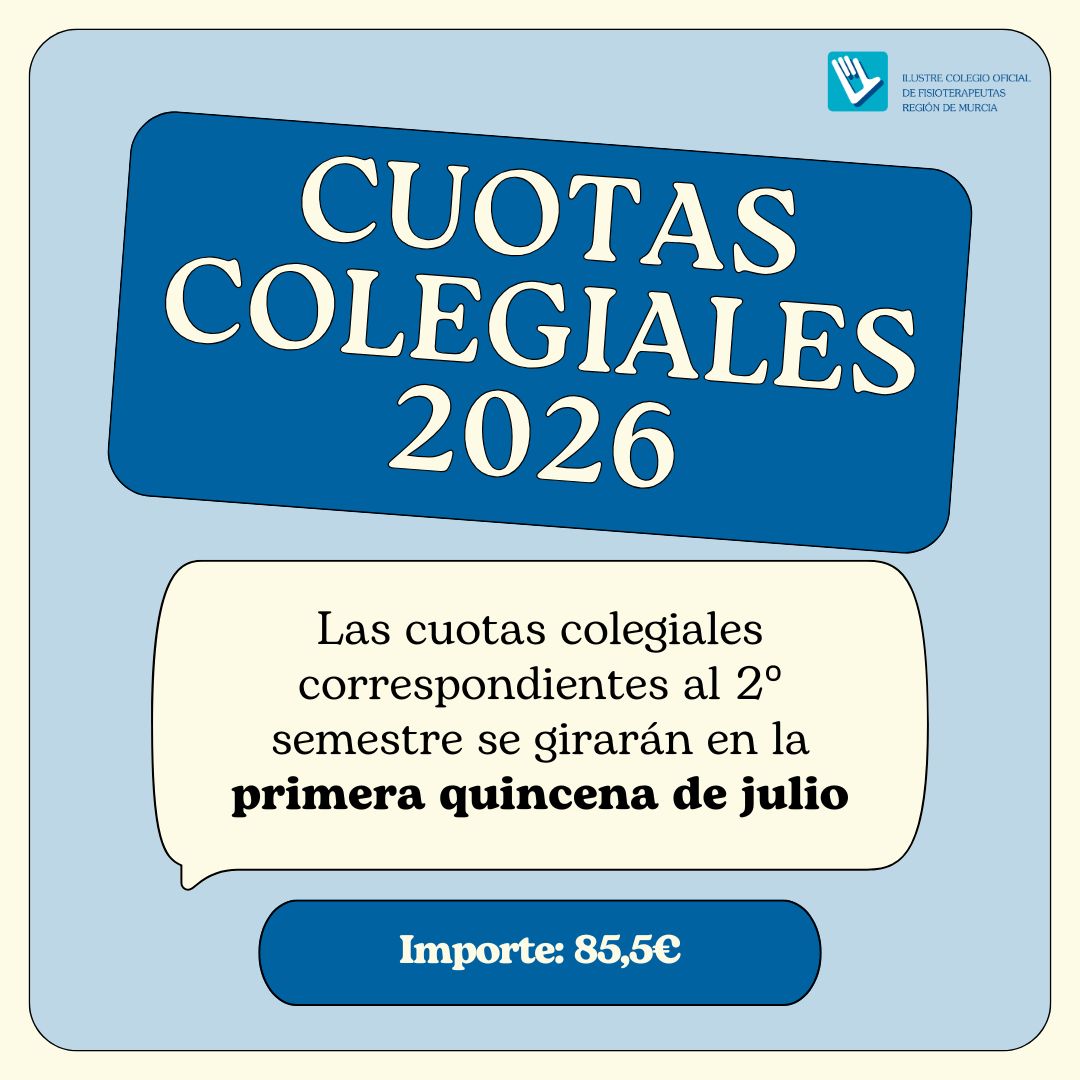

El importe total de las cuotas de 2025 asciende a 171€.

Puedes descargar el Certificado de Cuotas desde el Área de Colegiados.

Según informa la Agencia Tributaria en esta campaña, las cuotas satisfechas a colegios profesionales son deducibles como gasto para determinar el rendimiento neto del trabajo cuando la colegiación es obligatoria para el desempeño del trabajo, en la parte que corresponda a los fines esenciales de estas instituciones, y con el límite de 500 euros anuales (según indica el artículo 19 de la Ley del IRPF y el artículo 10 del Reglamento del IRPF).

Entradas relacionadas